公開日:

住宅を購入する際、頭金をどのくらい用意するのが適切なのか、頭金を払うべきか否か、悩む人も多いようです。

「住宅購入で頭金0円って、そもそも可能なの?」

「みんなは、頭金ってどのくらい支払っているの?」

「頭金0円のデメリットは何?」

「頭金をどう決めればいいかわからない……」

頭金の設定は、それぞれのライフプランや資金によって異なります。頭金を支払う場合と頭金0円で購入する場合、それぞれのメリット・デメリットを考え、払ったほうがいい人と払わなくてもいい人の特徴を解説していきます。頭金の決め方や目安についてもご紹介しているので、ぜひ参考にしてみてください。

目次

- 住宅購入の「頭金」とは

- みんなの頭金事情|現金で準備する金額

- 住宅購入の頭金は必要なのか?

- 住宅購入時の頭金の「金額の目安」と「決め方」

- 借入額を下げることで「頭金0」が可能に

- 頭金は計画的に設定しよう

住宅購入の「頭金」とは

頭金をいくらにするかで資金計画や住宅を購入するまでの準備期間が大きく変わってきます。

頭金とは?

頭金とは、「住宅ローンを利用せずに購入費の一部を現金で支払う」ことです。最初に頭金を支払うことで、住宅ローンの借入額を減らすことができます。頭金を多く用意するほど住宅ローンの借入額は減り、毎月返済していく金額も抑えられます。

「頭金=物件価格−住宅ローンの借入額」なので、頭金だけを貯蓄していても住宅購入はできません。

注意!住宅購入には別途で「初期費用」がかかる

初期費用とは、ご契約からローンの実行(実際に融資金額が入金される時)までに現金で準備する必要のある費用(金額)のことで、頭金とは異なります。

|

初期費用の種類 |

内容 |

|

1.売買契約に関わる費用 |

仲介手数料や手付金といった不動産や売主に支払う費用 |

|

2.ローン契約に関わる費用 |

事務手数料やローン保証料、団体信用生命保険特約料、火災保険料、印紙税など |

|

3.その他の費用 |

引越し費用や家具購入費用など |

住宅を購入する際、諸費用などの全てをローンで借り入れる頭金0円の方であっても、頭金の他に初期費用が必要となります。初期費用は主に、1.売買契約に関わる費用、2.ローン契約に関わる費用、3.その他の費用の3つに分けることができます。

これらの初期費用は、購入物件の売買価格によっても異なります。

2,000万円の物件購入で考えると、初期費用は約180万円~200万円(手付金は一般的に購入金額の5%の100万円、仲介手数料の半金約35万円、契約時印紙代1万円、火災保険約15万円、引っ越し代金約20万円、その他家具など)。また頭金や初期費用の他にも、住宅購入後の予期せぬトラブルに備えて数か月分の生活予備費や、教育資金や老後資金などライフプランを考えた貯蓄なども必要になってきます。

みんなの頭金事情|現金で準備する金額

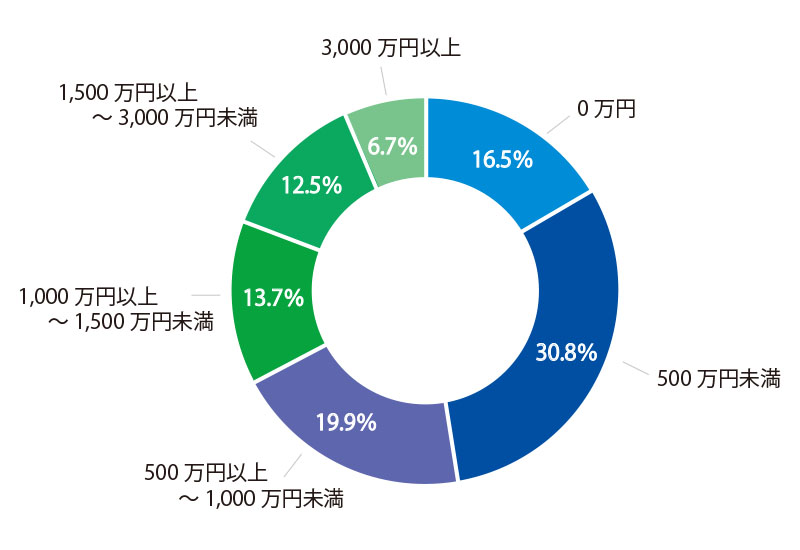

ある住宅ポータルサイトがおこなった注文住宅の建築者・検討者を対象のアンケートによると、頭金として貯めた金額で一番多かったのは「500万円未満」。その次が「500万円~1,000万円未満」となり、約半数の住宅購入者が1,000万円未満の頭金を支払っていることが分かります。一般的に「頭金は2割必要」と言われることが多いですが、低金利が続いていることもあり、頭金0の住宅購入者も全体の16.5パーセントと3番目に多い結果となっています。

住宅購入の頭金は必要なのか?

みんなの頭金事情をみると頭金0で住宅購入をする人も意外と多いようですが、実際のところ住宅購入の頭金は必要なのでしょうか。頭金を支払った場合と、頭金0で購入した場合のメリット・デメリットをそれぞれ解説していきます。

頭金を支払うメリット・デメリット

|

項目 |

メリット |

デメリット |

|

頭金を入れて購入 |

・毎月の返済額が少なくなる |

・購入時点に貯蓄が減る |

|

頭金0で購入 |

・欲しい物件を即時に購入できる |

・借り入れ利子が高くなるケースがある |

頭金を支払った方が住宅購入後の月々の負担が減ります。しかし、頭金を貯める間も家賃が発生したり、頭金のために必要な貯蓄を削ったりすると、結果的には頭金0で購入した方がよかったケースもあるようです。

自分の家庭のライフプランや資金を考えながら、頭金を準備した方がいいのか、頭金0で購入した方がいいのかを決めましょう。

頭金を入れた方がいい場合

今後、出産や子育て、転職、親の介護などが控えている場合は、毎月の出費をなるべく抑えた方が良いため、頭金をきちんと貯めてから購入することをおすすめします。毎月ぎりぎりの生活になりそうであれば、なおさら、頭金を増やし月々の出費を軽くするようにしましょう。

先ほどお伝えした通り、頭金を入れることで、住宅ローンの審査に通りやすかったり、住宅ローンの金利が優遇されたりすることもあります。全体の返済額を抑えたい場合にも、頭金は用意しておいた方がよいでしょう。

1. 毎月の出費や総支払額を抑えたい

頭金を入れることで、毎月の出費や総支払額はどのくらい変わってくるのでしょうか?実際に計算してみましょう。計算を分かりやすくするために、ボーナス払いなし、初期費用やその他費用もなしで考えていきます。前提となる条件は以下の通りです。

|

借入額 |

3,000万円 |

|

金利 |

1.00% |

|

返済期間 |

35年 |

▼ボーナス払いなしの場合(初期費用やその他費用は別途必要)

|

頭金 |

借入額 |

毎月返済額 |

総支払額 |

|

|

頭金0 |

0円 |

3,000万円 |

8.5 万円 |

3,557 万円 |

|

頭金2割 |

600万円 |

2,400万円 |

6.8 万円 |

3,445万円 |

借入額3,000万円・返済期間35年に設定すると、頭金0の場合と頭金2割の場合で、毎月の返済額は「1.7万円」、最終的な総支払額は「112万円」の差が出ます。

住宅ローンにかかる金額のみで計算すると、頭金を0円とした場合よりも、頭金を2割用意した場合の方が、月々の返済額も総支払額も大幅に抑えることができます。

《参考》フラット35

2. ローン審査のハードルを下げたい

住宅ローンを組む際、年齢や年収、職業、勤務先、勤続年数、現在の借り入れ状況、過去の借り入れの返済履歴などが審査されます。これらは、契約者に返済能力があるのか、信用できる人物なのか、といったことを計るために実施される調査です。そのため、借入額が大きいほど審査基準は厳しくなっていきます。頭金を支払うことで借入額を減らせば、その分住宅ローンの審査が通りやすくなるのです。

各金融機関によって住宅ローンの審査基準は異なるため、A社で住宅ローンの審査が通過しなかった場合でもB社の住宅ローン審査では通過することもあります。ただ、審査が通りやすい住宅ローンはその分条件が厳しいこともあるので、頭金を支払うことで借入額自体を減らしたほうが結果的によいこともあります。

頭金0でもいい場合

頭金を支払う方が毎月の返済額や総支払額を抑えることができますが、必ずしも頭金を支払う方が得であるというわけではありません。

1. 現在の家賃が高い

例えば、現在の家賃が高い場合、頭金0で購入した方が得になることがあります。頭金を貯めている間にかかる家賃が、頭金を払った場合に抑えられる金額よりも多くなってしまったり、頭金を払うことで他のローンを組む必要がでてしまったりする場合は、頭金を0にして貯蓄を優先させた方がよいでしょう。

2. 住宅ローン控除を最大限に活用したい

住宅ローン控除の恩恵を最大限に受けるという選択もあります。はじめは頭金を0円にしておいて、控除期間である10年が終了次第、繰り上げ返済をおこなうことで、総支払額やその後の毎月の返済額を抑えられます。繰り上げ返済で、ある程度のまとまった金額を一括返済すれば、その分の利息の返済を軽減することが可能になります。

3. 手元に貯蓄を残したい

頭金を入れることで貯蓄がほとんど残らないのであれば、無理に頭金を増やす必要はありません。今後のライフプランを書き出してみて、いつどの程度の金額が必要になりそうかを把握し、検討しましょう。

以下の表を見ると、住宅ローンの金利2.475%は教育ローンが3.475%、多目的ローンは5.875%と比べると低く設定されていることが分かります。そのため、頭金を入れたことで他の金利の高いローンを組む必要がありそうならば、手元に貯蓄を残すことを優先した方が良いでしょう。

|

ローンの種類 |

ローン金利(例) |

|

住宅ローン |

2.475% |

|

教育ローン |

3.475% |

|

多目的ローン |

5.875% |

住宅購入時の頭金の「金額の目安」と「決め方」

ライフプランや現在の家賃金額、貯蓄によって、頭金を払うべきか否かが決まります。では、頭金を支払う方がよい場合、どのくらいの金額を頭金にあてるとよいのでしょうか?

頭金を決める際に重要なのは、「月々の返済希望額」と、「どの程度の貯蓄を手元に残したいか」の2点です。これらが決まると、頭金をいくら用意すべきなのか、もしくは頭金にいくらあてられるのかを決めることができます。今後予想される月の収支やライフステージの変化に合わせて計算するとよいでしょう。

月々の返済希望額から決める

まずは、月々の返済希望額から頭金を決める場合をみていきます。借入額を3,000万円、金利を固定で1.00%、ボーナス払いなしとします。実際には必要ですが、初期費用やその他費用もなしで考えていきます。

|

借入額 |

3,000万円 |

|

金利 |

1.00% |

|

返済期間 |

35年 |

毎月の返済希望額が7万円の場合、返済期間35年で2,479万円になります。そのため頭金は、借入額3,000万円から2,479万円を引いた521万円になります。毎月の返済希望額を1.5万円増やした8.5万円の場合だと、返済期間35年で3,011万円借りることができます。この場合は借入額である3,000万円を上回るため、頭金は必要ありません。

|

毎月の返済額 |

借入残高 |

(借入額 – 借入残高=)頭金 |

|

7 万円 |

2,479 万円 |

(3,000-2,479=)521万円 |

|

8.5 万円 |

3,011 万円 |

(3,000-3,011=)頭金0 |

手元に残すべき金額から決める

将来の不測の事態に備えて、ある程度は手元に貯蓄を残しておく必要があります。一般的に、半年間生活できる程度の貯蓄が必要といわれているため、月の生活費が30万円の家庭であれば、180万円程度の貯蓄は手元に残しておきましょう。子どもがいる家庭であれば、生活費のほかに、教育費なども確保しておく必要があります。

借入額を下げることで「頭金0」が可能に

借入額が大きくなればなるほど、月々の負担が増えたり、住宅ローンの審査が厳しくなったりするため頭金が必要ですが、そもそも頭金を用意する代わりに借入額を抑えられれば、頭金を準備しなくても住宅ローンを組むことができます。

例えば、3,000万円の住宅を購入する際に500万円の頭金が必要になったとします。欲しい住宅が決まっているのであれば500万円を用意する必要がありますが、まだ探している段階であれば、そもそもの予算を下げて頭金0で購入できる物件を検討してみるのも選択肢の一つです。

借入額を抑えて中古住宅をリノベーション

国土交通省による平成29年度住宅市場動向調査によると、新築(土地代込み)購入の場合にかかる費用の平均は約4,300万円です。一方で中古住宅の購入の場合は約2,800万円と1,500万円ほど費用を抑えることができます。

中古住宅は自分好みにリノベーションをおこなうことができるため、予算をおさえて理想の暮らしを実現することができます。

《参考》国土交通省

頭金は計画的に設定しよう

住宅購入の際に必要となってくる頭金は、それぞれの家庭のライフプランや貯蓄状況、借り入れ可能金額によってさまざまです。まずは今後のライフプランをきちんと立て、いつ、どの程度の金額が必要になってくるのかを明確にしておく必要があります。生活に余裕をもてるように返済額を設定し、長期にわたって安定した返済を続けられることを優先して、頭金を設定しましょう。

まとめ

1.毎月の出費や総支払額を抑えたい場合は頭金を支払う

2.借額が少ない場合や現在の家賃が高い場合は頭金0がお得な場合もある

3.頭金は月々の返済希望額や貯蓄額から決める

特に、中古住宅をリノベーションする場合、ご希望のリノベーション内容によって費用に個人差があります。同じ平米数でも、数百万円以上の差が出ることもあるので、中古+リノベーションで賢く住まいを手に入れたい方はご自身の家計などをふまえ、一度、プロに個別で相談してみるとよいでしょう。

\ リノベーションに関する記事はこちら /

キホンのキ。リノベーションの基本記事

- ✔ リノベーションとは? リフォームとの違い

- ✔ 期間はどのくらい?リノベ基本スケジュール

- ✔ 買うならどっち?リノベ済みvsオーダーリノベ

- ✔ 中古マンションの購入メリットとは?

- ✔ 失敗しないリノベーション会社の選び方

- ✔ 戸建てリノベーションのメリットや費用は?

- ✔ 「スケルトンリノベーション」とは?

- ✔ 中古マンション購入!7つの物件チェックポイント

- ✔ リノベ失敗談に学ぶ、絶対に押さえるべき4つのポイント

やっぱり気になる。リノベーション費用・お金に関する記事

あれこれ夢見る。リノベーション事例

- ✔ リノベる。全リノベーション事例はこちら

- ✔ [リビング]ビフォー・アフター

- ✔ 団地リノベーション事例まとめ

- ✔ 「土間のある家」に学ぶ、リノベアイデア集

- ✔ ファミリーで暮らせる 50㎡ リノベ

- ✔ 2020年人気リノベ [年間ランキング]